En las últimas décadas, numerosos países han incorporado la competencia tributaria como parte de sus estrategias para atraer inversión y dinamizar su crematística. La experiencia del antiguo agrupación soviético es especialmente útil: tras la caída del sistema de planificación, estas economías impulsaron reformas profundas orientadas a reedificar instituciones de mercado y crear condiciones más favorables para producir, emprender e innovar.

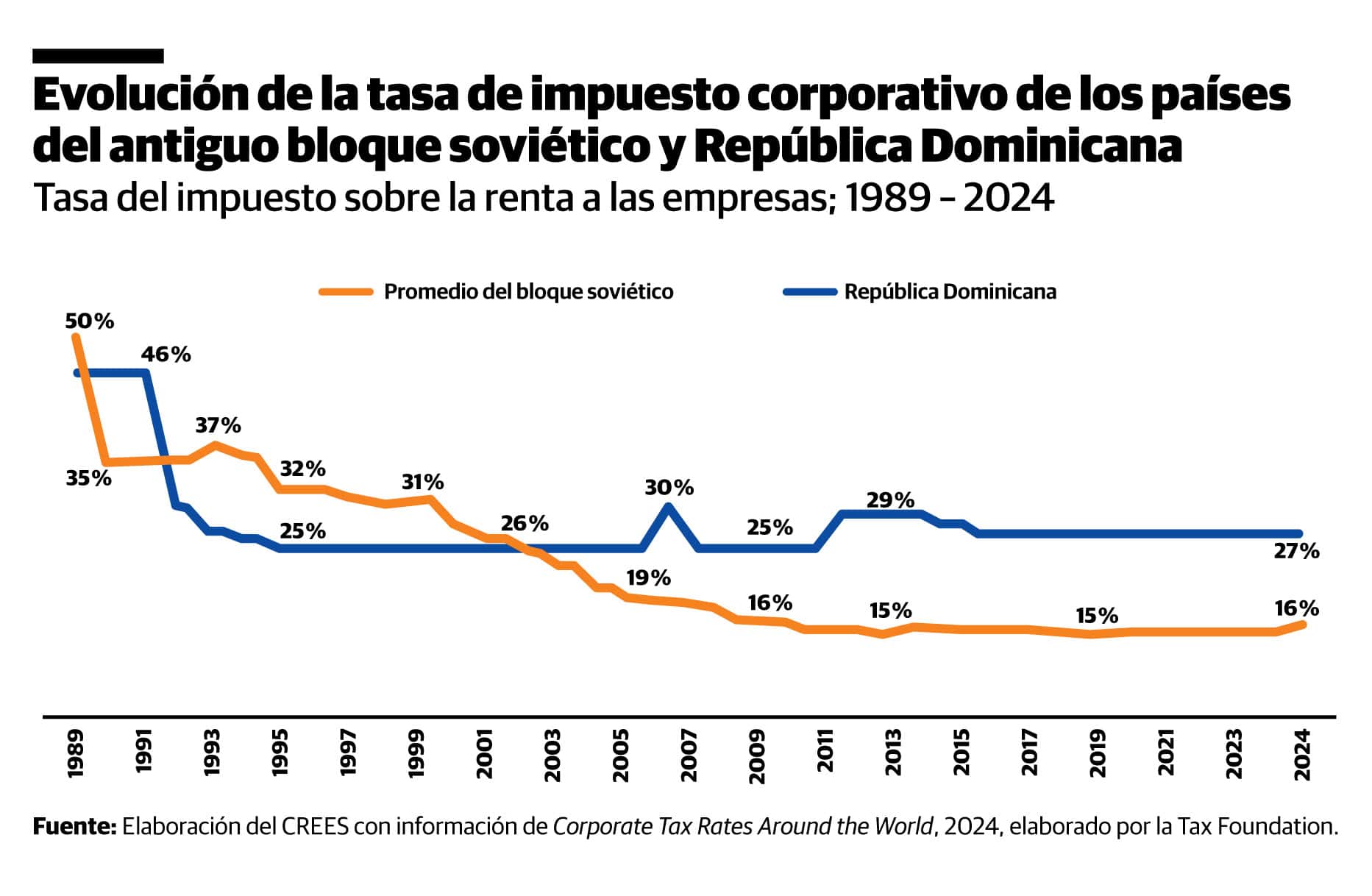

Un aspecto secreto de esa transición fue la reducción sostenida de la tasa del impuesto sobre la renta a las empresas. A inicios de los primaveras noventa, la región aplicaba tasas cercanas al 50 %. Sin secuestro, conforme avanzaba el proceso de comprensión, estas economías adoptaron esquemas más competitivos. En dirección a mediados de los primaveras 2000, el promedio ya se situaba por debajo de 25 %, y hoy ronda el 16 %. Países que partieron de instituciones debilitadas —como Georgia, Estonia, Hungría o Bulgaria— lograron consolidar marcos tributarios orientados a la inversión y la formación de caudal.

República Dominicana siguió inicialmente una trayectoria similar, reduciendo su tasa corporativa durante los primaveras noventa. No obstante, esa tendencia se detuvo, mientras otros países continuaron adaptándose a un entorno universal dinámico. Actualmente, la tasa corporativa dominicana es de 27 %, por encima de la aplicada por cerca de dos tercios de las jurisdicciones del mundo.

La evidencia internacional sugiere que los países que fortalecen sus instituciones económicas, simplifican su ámbito regulatorio y promueven esquemas tributarios competitivos suelen expandir su capacidad productiva. Para República Dominicanaretomar esta dietario es una oportunidad para atraer más inversiónfomentar la innovación y difundir un entorno dispuesto para el plan y el crecimiento de espléndido plazo.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).