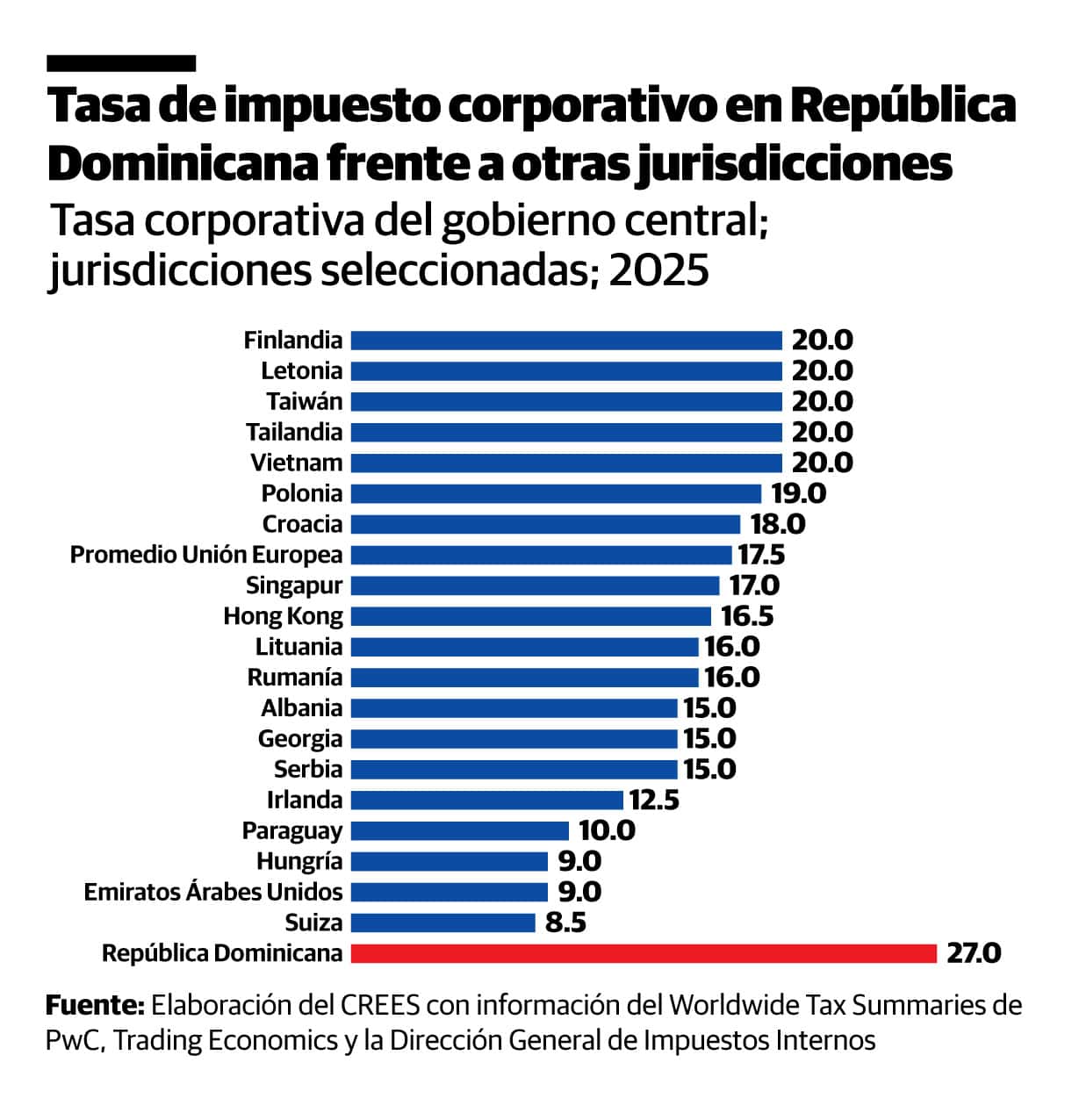

República Dominicana aplica una tasa de impuesto sobre la renta corporativa de 27 %, una de las más elevadas en comparación con múltiples jurisdicciones cerca de del mundo. Y es que al menos 111 de 164 analizadas, es aseverar, 68 % de las jurisdicciones cuentan con tasas más bajas que la dominicana. Por ejemplo, la tasa promedio de la Unión Europea se sitúa en 17.5 %, mientras que economías que compiten activamente por atraer inversión—como Singapur, Irlanda, Emiratos Árabes Unidos o Suiza— mantienen tasas entre 9 % a 17 %.

La consecuencia directa de este diferencial es una último competitividad. Evidencia nuevo, como el Índice de Clima Empresarial (ICE) de la Asociación de Industrias de la República Dominicana (AIRD), señala que la carga tributaria se ubica de forma recurrente entre los principales obstáculos para el exposición de negocios en el país. En un entorno entero donde la competencia por renta es intensa, abastecer una tasa relativamente entrada limita el atractivo del país frente a alternativas con condiciones más favorables.

El problema no radica solo en la tasa, sino todavía en la complejidad del sistema, caracterizado por regímenes diferenciados, exenciones focalizadas y altos costos de cumplimiento. Esta estructura fragmentada genera distorsiones, desincentiva la formalización y dificulta la planificación de espléndido plazo. Avanzar cerca de un sistema más simple, competitivo y predecible ayudaría a robustecer el tejido productivo.

Un sistema tributario más competitivo no implica último colecta. Por el contrario, al permitir longevo inversión, formalidad y productividad, se amplía la almohadilla imponible y se construye una colecta sostenible, estable y menos dependiente de presiones sobre unos pocos contribuyentes formales.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).