El unidad de Pagaduría del Costado Central de la República Dominicana (BCRD) emitió un comunicado con precisiones aclaratorias sobre la relación entre las emisiones de títulos de deuda externa por parte del Gobierno y la recibimiento de estos fondos en el BCRD.

El BCRD y el Empleo de Hacienda y Caudal mantienen una coordinación estrecha con el propósito de diligenciar de forma competente la recibimiento de fortuna provenientes de financiamientos externos y el constante cuota oportuno de los compromisos en moneda extranjera del Gobierno programados durante el año. Es sostener, aunque el primer destino de esos fortuna sean las cuentas en bancos corresponsales del BCRD, estos fondos no permanecen de forma indefinida en dichas cuentas, por lo que no influyen de forma permanente en los niveles de reservas internacionales.

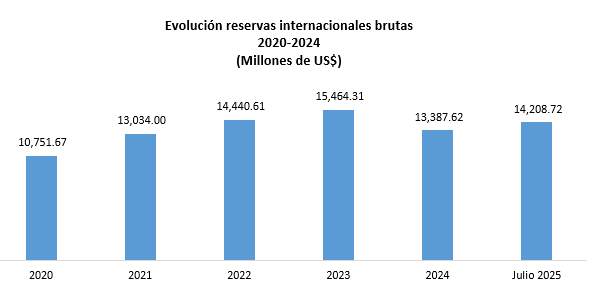

El Costado Central destaca que durante los últimos primaveras, las reservas internacionales han exhibido un sobresaliente aumento, pasando de US$10,751.7 millones en 2020 a US$14,208.7 millones al 31 de julio del 2025, equivalentes a aproximadamente de 11% del producto interno bruto (PIB) y más de cinco meses de importación, permaneciendo por encima de las métricas tradicionales del Fondo Monetario Internacional (FMI) de 10% del PIB y tres meses de importaciones.

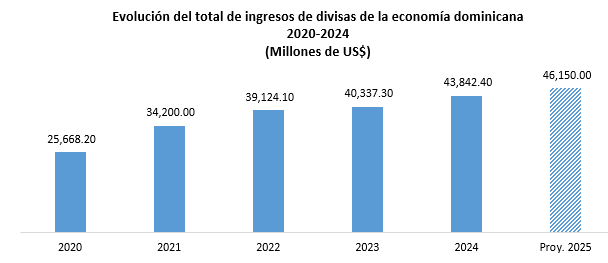

Afirmó que, el fortalecimiento de las reservas internacionales ha sido resultado principalmente del buen desempeño de los sectores generadores de divisas, como las exportaciones nacionales y de zonas francas, el turismo, la inversión extranjera directa (IED) y las remesas, más no por los flujos provenientes del financiamiento extranjero del Gobierno, los cuales tienen un carácter temporal adentro de las reservas. En impacto, durante 2024 la posesiones dominicana generó un total de US$43,842 millones y se proyectan unos US$46,150 millones para el 2025, para un incremento superior a los US$20,000 millones con respecto al año 2020.

A continuación, el comunicado de Página Abierta en el que el BCRD ofrece precisiones sobre las emisiones de deuda externa y las reservas internacionales

Con el objetivo de proseguir debidamente edificados a los agentes económicos y la ciudadanía en genérico, el unidad de Pagaduría del Costado Central de la República Dominicana (BCRD) pone a disposición las siguientes precisiones aclaratorias sobre la relación entre las emisiones de títulos de deuda externa por parte del Gobierno y la recibimiento de estos fondos en el BCRD, en ocasión del flamante artículo publicado en el gaceta El Caribe, titulado “Miremos al 2001, 2015 y 2017” de la autoría del distinguido economista Dr. Andrés Dauhajre, hijo.

Históricamente, los bancos centrales han desempeñado un papel relevante en la administración operativa del efectivo de sus respectivos gobiernos. Según datos publicados por la Estructura para la Cooperación y el Mejora Económicos (OCDE, 2025) , los depósitos de gobiernos en bancos centrales alcanzaron US$3 billones en los países del liga G7 durante los meses más críticos de la pandemia causada por el covid-19, un aumento significativo en relación con el US$1 billón depositado previo a la pandemia. Esto, no solamente sugiere una buena adaptabilidad de los esquemas de administración de solvencia a nivel gubernativo, sino que todavía evidencia la permanencia en el tiempo de la dinámica de apoyo entre bancos centrales y los gobiernos para múltiples gestiones, incluyendo aquellas asociadas al manejo de la deuda.

El caso de República Dominicana no es la excepción. A través de los primaveras el Costado Central ha desarrollado relaciones con instituciones financieras del extranjero, fortaleciendo las capacidades técnicas para realizar una administración operativa competente de pagos en moneda extranjera. En este sentido, el Costado Central de la República Dominicana y el Empleo de Hacienda (MHRD) mantienen una coordinación estrecha con el propósito de diligenciar de forma competente la recibimiento de fortuna provenientes de financiamientos externos y el constante cuota oportuno de los compromisos en moneda extranjera del Gobierno programados durante el año. Es sostener, aunque el primer destino de esos fortuna sean las cuentas en bancos corresponsales del BCRD, estos fondos no permanecen de forma indefinida en dichas cuentas, por lo que no influyen de forma permanente en los niveles de reservas internacionales.

Es preciso destacar que, aquellos fortuna provenientes de financiamiento extranjero que no se encuentran destinados al software de pagos de deuda externa del Gobierno, son depositados en el Costado de Reservas con el propósito de financiar los proyectos contemplados en el presupuesto franquista, así como para honrar otros compromisos locales en moneda extranjera.

Sobre la acumulación de reservas internacionales

Durante los últimos primaveras, las reservas internacionales han exhibido un sobresaliente aumento, pasando de US$10,751.7 millones en 2020 a US$14,208.7 millones al 31 de julio del 2025, equivalentes a aproximadamente de 11% del producto interno bruto (PIB) y más de cinco meses de importación, permaneciendo por encima de las métricas tradicionales del Fondo Monetario Internacional (FMI) de 10% del PIB y tres meses de importaciones.

Es importante destacar que, contar con niveles adecuados de reservas internacionales permite a la posesiones dominicana sortear episodios de choques de externos y volatilidad en los mercados financieros internacionales, como los que se han registrado durante los últimos primaveras. En ese sentido, las reservas internacionales reciben un seguimiento continuo por parte de organismos internacionales, inversionistas y agencias calificadoras de peligro, siendo un refleja de sólidos fundamentos de una posesiones y de su capacidad de resiliencia.

El fortalecimiento de las reservas internacionales ha sido resultado principalmente del buen desempeño de los sectores generadores de divisas, como las exportaciones nacionales y de zonas francas, el turismo, la inversión extranjera directa (IED) y las remesas, más no por los flujos provenientes del financiamiento extranjero del Gobierno, los cuales tienen un carácter temporal adentro de las reservas. En impacto, durante 2024 la posesiones dominicana generó un total de US$43,842 millones y se proyectan unos US$46,150 millones para el 2025, para un incremento superior a los US$20,000 millones con respecto al año 2020.

Este dinamismo ha venido acompañado de una profundización y progreso del mercado cambiario doméstico, cuyo comportamiento ha reflejado características de mercados más profundos, líquidos e integrados a los mercados internacionales, utensilios que contribuyen a la efectividad de la implementación del esquema de metas de inflación.

Esta dinámica de mercado ha permitido al Costado Central reaccionar de forma oportuna en presencia de episodios de excesiva volatilidad del tipo de cambio que pudieran poner en peligro la estabilidad macroeconómica. Utilizando mecanismos de mercado, como subastas, a través de su plataforma de negociación de divisas la institución ha podido absorber los excesos coyunturales de divisas en la posesiones, fortaleciendo así los niveles de reservas internacionales.

Sobre la administración del portafolio reservas internacionales

En virtud de lo conferido en el Artículo 31 de la Ley Monetaria y Financiera 183-02, el Costado Central de la República Dominicana administra las reservas internacionales, y, por consiguiente, los fortuna referidos, centrándose en los criterios de seguridad, solvencia y rentabilidad para preservar el valía de estas adentro del objetivo de la política monetaria, y avalar su disponibilidad a nivel eficaz para el procesamiento de los pagos de deuda externa y otros compromisos que realiza el BCRD por instrucciones del Gobierno.

Bajo este mandato, el equipo técnico del unidad de Pagaduría del Costado Central invierte los fortuna del referido portafolio en activos considerados como en extremo seguros y líquidos, como son bonos del Reservas Estadounidense, así como depósitos bancarios en contrapartes de inscripción calidad crediticia como la Reserva Federal de Estados Unidos, el Costado Internacional de Pagos, el Costado de Francia, entre otras entidades financieras de suspensión nivel.

En ese sentido, es de esperarse que los rendimientos que se observan en este tipo de portafolios se encuentren muy cercanos a los niveles de tasas de interés observados en los mercados financieros internacionales. Esto se evidenció en el periodo 2020-2021, donde los rendimientos de los bonos soberanos estadounidenses se redujeron a niveles históricamente bajos conveniente a los planes de estímulos monetarios implementados por la Reserva Federal para confrontar la pandemia del covid-19. Sin confiscación, la normalización de la política monetaria en las principales economías del mundo incidió en un aumento de los rendimientos a niveles superiores al 4%, lo cual contribuyó a que este Costado Central generara ingresos anuales superiores a los US$500 millones durante el periodo 2023 y 2024.

El buen desempeño del portafolio de reservas internacionales es uno de los utensilios que ha contribuido a una reducción del debe cuasifiscal (resultado operacional) del BCRD, que ha pasado de 1.4% del PIB en 2020 a 0.8% del PIB en 2024.

Consideraciones finales

Los bancos centrales desempeñan un rol esencia en la administración operativa de los fortuna de sus respectivos gobiernos. En el caso de la República Dominicana, el BCRD y MHRD mantienen una coordinación estrecha con el propósito de realizar una administración competente de recibimiento de fortuna en moneda extranjera con el objetivo de honrar los compromisos financieros que contrae el Gobierno en el extranjero. Considerando el carácter transitorio de estos fortuna en el Costado Central, los financiamientos externos del Gobierno no constituyen un mecanismo permanente de acumulación de reservas internacionales.

El sobresaliente incremento en las reservas internacionales de los últimos primaveras se ha apoyado principalmente en el buen desempeño de los sectores generadores de divisas, lo cual ha venido acompañado de la profundización y progreso del mercado cambiario doméstico, utensilios que han reforzado la resiliencia de la posesiones dominicana en presencia de choques externos.