Los indicadores del sector financiero indican que en República Dominicana la proporción de operaciones de préstamos y depósitos en moneda extranjera mantiene una estabilidad concorde con el comportamiento del valencia del peso en los últimos abriles.

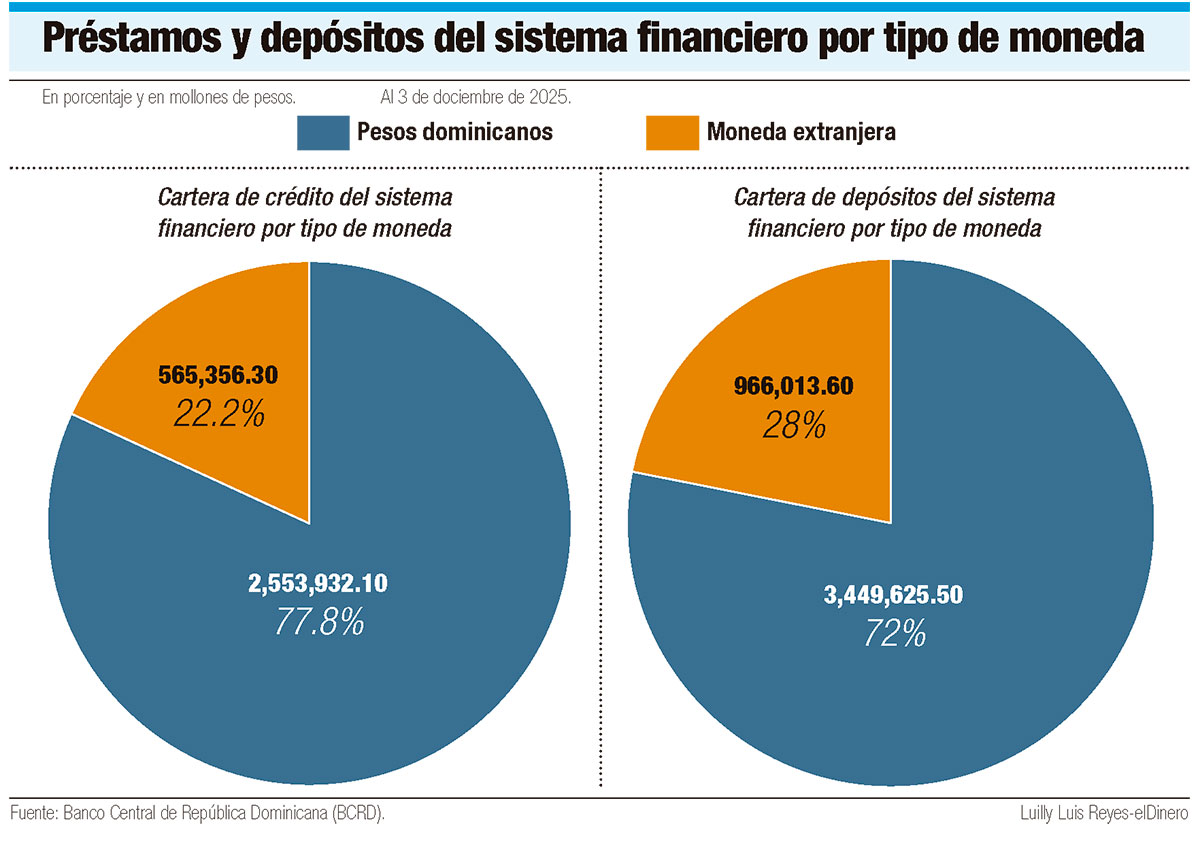

Datos del Porción Central dominicano (BC) indican que en la primera semana de diciembre la cartera de crédito del sector financiero se ubicaba en RD$2 billones 553,932 millones, de los cuales el 77.8% está expresado en pesos dominicanos y un 22.2% consiste en créditos en moneda extranjera, especialmente en dólares.

En tanto, la cartera de depósitos de las entidades financieras alcanza los RD$3 billones 449,625.5 millones al 3 de diciembre de este año. La proporción por tipo de moneda es que el 72% de los depósitos está expresado en pesos y el restante 28% en moneda extranjera.

La relativa estabilidad se expresa en el tiempo, correcto a que, por ejemplo, para diciembre de 2019, ayer de la pandemia, los préstamos en moneda extranjera representaban el 21.7%, una proporción muy parecida al 22.2% contemporáneo.

Lo mismo ocurre con los depósitos. Si perfectamente se han incrementado un poco, la diferencia indica que los dominicanos todavía mantienen su confianza en la estabilidad del peso. Para diciembre de 2019 los depósitos en dólares y otras monedas extranjeras representaban el 26.4% de la cartera de captaciones del sector financiero.

Actualmente esa proporción es de 28%, es proponer, tan pronto como 1.6 puntos porcentuales más, a pesar de que la devaluación del peso frente al dólar en ronda un promedio de 5% anual en el extremo quinquenio.

Bancos múltiples

En lo referente a la distribución de las carteras, tanto de créditos como de depósitos, los bancos múltiples tienen la maduro billete.

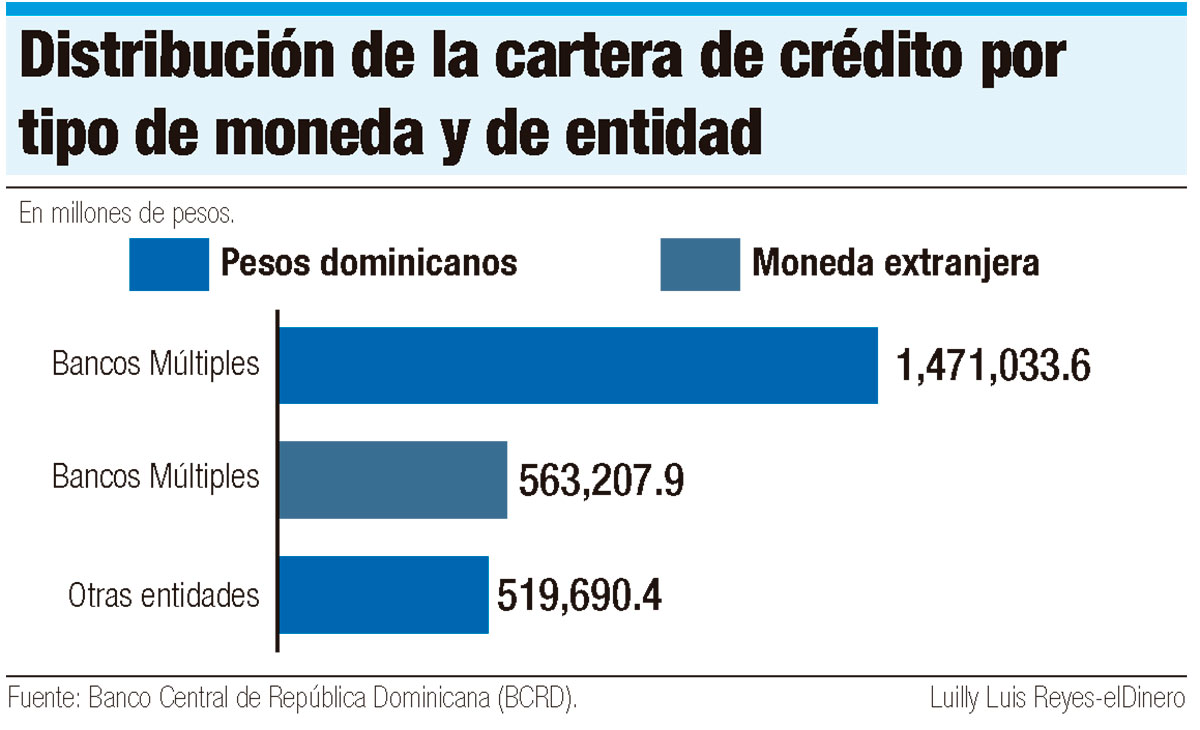

Para la cartera de créditos en moneda doméstico, es proponer, en pesos dominicanos, la ponderación de los bancos múltiples es de un 57.6%, mientras el restante 42.4% se distribuye entre las asociaciones de ahorros y préstamos (AAyP), los bancos de hucha y crédito y las corporaciones de crédito.

Para la cartera de créditos en moneda doméstico, es proponer, en pesos dominicanos, la ponderación de los bancos múltiples es de un 57.6%, mientras el restante 42.4% se distribuye entre las asociaciones de ahorros y préstamos (AAyP), los bancos de hucha y crédito y las corporaciones de crédito.

Sin retención, cuando se agregan los créditos en moneda extranjera, que alcanzan los RD$565,356.3 millones (US$8,859.8 millones), resulta que los bancos múltiples tienen prácticamente toda la exclusividad de ese mercado con una billete de 99.62%, es proponer, prácticamente todo.

Por eso, cuando se suman los préstamos en moneda extranjera, el dominio de los bancos múltiples se coloca en un 79.6% del monto total de créditos vigentes en el sector financiero consolidado.

Depósitos

Con los depósitos ocurre prácticamente lo mismo. Los bancos múltiples tienen el 57% de la cartera de captaciones en pesos dominicanos.

Sin retención, sobre las captaciones en dólares controlan el 100% de un mercado que registra el equivalente en pesos de RD$966,013.6 millones (US$15,138.6 millones). Los bancos múltiples captan el 85% de la cartera de depósitos total del sector financiero doméstico.

¿Por qué los bancos múltiples abarcan todo el mercado de créditos y depósitos en moneda extranjera? Eso se debe en gran medida a que la Ley 183-02 Monetaria y Financiera no permite que las demás entidades financieras, especialmente las AAyP puedan realizar operaciones de intermediación financiera en moneda extranjera.

Esas entidades solo pueden hacer labores de operación y saldo de divisas, pero su condición de entidades mutualistas les impide hacer labores de intermediación financiera o corretaje en boleto diferente al peso dominicano. Para eso tendrían que convertirse en bancos, una opción que contempla la Ley 183-02, pero que depende de una resolución aprobatoria del Porción Central, la cual nunca ha sido emitida.

Esas entidades solo pueden hacer labores de operación y saldo de divisas, pero su condición de entidades mutualistas les impide hacer labores de intermediación financiera o corretaje en boleto diferente al peso dominicano. Para eso tendrían que convertirse en bancos, una opción que contempla la Ley 183-02, pero que depende de una resolución aprobatoria del Porción Central, la cual nunca ha sido emitida.

La otra opción es que la propia Asamblea Monetaria del Porción Central apruebe una ampliación de productos financieros para las entidades mutualistas, entre las que se encuentren las operaciones de captación y financiamiento con moneda extranjera.

Mientras eso sucede, los bancos múltiples se llevan la tajada completa de las operaciones financieras en moneda extranjera, las cuales representan casi un tercio de los préstamos y depósitos del sistema financiero completo.

Poco interés

Las asociaciones de ahorros y préstamos (AAyP) representan aproximadamente el 10% del sistema financiero doméstico medido por activos. Sin retención, su posibilidad de crecer en ponderación es limitada, correcto a que, como entidades mutualistas, y no empresas por acciones, no pueden realizar ciertas operaciones de ingreso rentabilidad que sí se les permite a los faja múltiples.

Una de esas operaciones es la relativa a la intermediación financiera en moneda extranjera, razón por la cual, ese mercado, que representa casi un tercio de las operaciones del sistema financiero, no está apto para las AAyP. Para entrar a esa tajada del sistema tendrían que convertirse a bancos múltiples, lo cual no parece ser de mucho interés, toda vez que ha habido poca presión al Porción Central para resolutar esa parte.