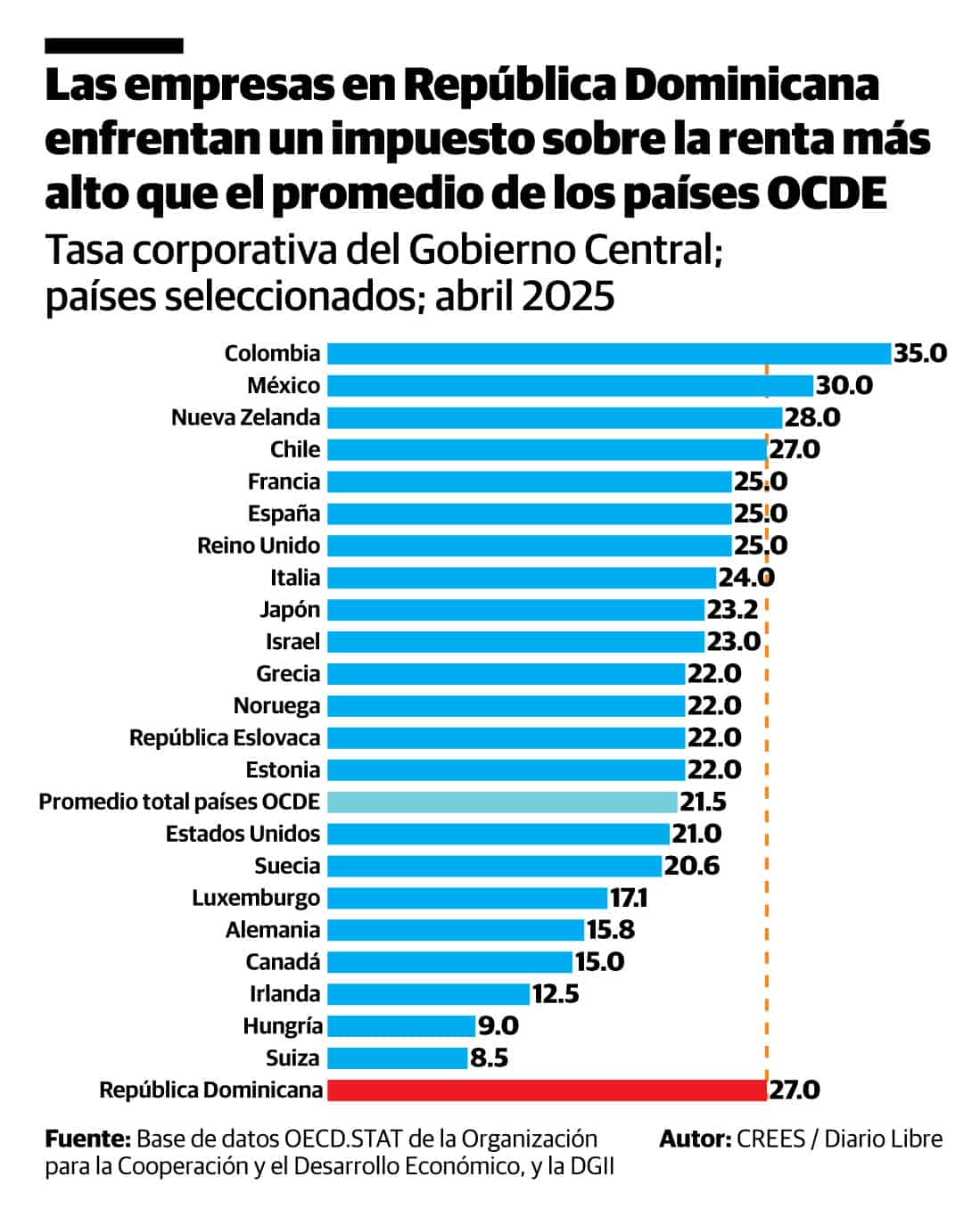

Las empresas dominicanas enfrentan una tasa de impuesto corporativo del 27 %, considerablemente superior al promedio de los países de la OCDE (21.5 %). Esta diferencia representa un desafío importante para la competitividad franquista, especialmente en un contexto universal donde la carga tributaria influye significativamente en las decisiones de inversión.

Según el estudio “Radiografía de las empresas multilatinas y las multinacionales de América Latina”, manufacturado por el Faja Interamericano de Explicación (BID), la carga tributaria es uno de los factores más relevantes para determinar la competitividad de los países.

Por su parte la Oficina Doméstico de Estadísticas (ONE), en su boletín “Regulaciones, trámites y servicios en las empresas”, coincide en mostrar la carga tributaria como uno de los principales obstáculos para el crecimiento de negocios en el país.

La República Dominicana necesita avanzar en la dirección de simplificar su estructura fiscal y establecer un régimen tributario más transparente, frío y competitivo, que permita la reducción de los costos de ejecutar en el país. Esta política asimismo ayudaría a contrarrestar el impacto de los aranceles impuestos por Estados Unidos, que ya han generado una pérdida de competitividad del 10 % para el país.

Implementar reformas estructurales que reduzcan la carga impositiva permitiría a las empresas locales competir en mejores condiciones frente a economías que ya cuentan con marcos institucionales robustos. Un sistema tributario más competitivo no solo atrae mayores inversionessino que encima contribuye directamente al bienestar genérico, facilitando la creación de empleos de calidad, elevando la productividad y fortaleciendo el crecimiento crematístico del país.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).