Loss préstamos a través de tarjetas de crédito continuaron en aumento durante el primer semestre de este año. Esta elevación fue responsabilidad de los usuarios con beocio ingreso mensual y de los informalesquienes acudieron a estos instrumentos para financiarse, lo que provocó un elevación en la morosidad.

La cartera total de tarjetas de créditos personales ascendió a 122,142 millones de pesos, registrando una expansión interanual de un 16.2 % entre enero y junio de 2025, aunque la emblema representa una desaceleración en el ritmo de crecimiento con respecto a igual período del año pasado, cuando fue de 25.6 %.

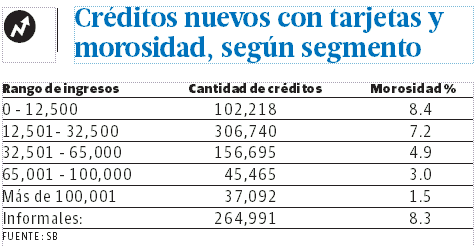

Así está contenido en el nuevo Documentación del desempeño en la cartera de tarjetas de créditocorrespondiente a junio de 2025, que elabora la Superintendencia de Bancos (SB), en el cual se precisa que la longevo parte de los nuevos préstamos fueron para tarjetahabientes que reportaron ingresos mensuales formales desde 12,501 pesos hasta los 32,500.

En el documento de visualiza que, de los 913,201 financiamientos emitidos en los últimos 12 meses a través de estos instrumentos, el 33.6 %, equivalente a 306,740, fueron para quienes estaban en el citado rango de ingresos.

En tanto, 102,218 fueron para el segmento que reportó que sus ingresos cada mes no sobrepasan los 12,500 pesos, representando el 11.2 % del total, sumando entre los dos el 44.8 % a junio de este año.

De igual forma, el 29 % de los nuevos créditos a través de tarjetas de crédito fue emitido a confianza de personas sin reporte de ingresos en presencia de la Organización de la Seguridad Social (TSS), equivalente a 264,991.

El resto de los financiamientos (239,252) se concentró en tarjetahabientes que reportaron ingresos desde los 32,501 pesos y superior a los 100,001, totalizando el 26.2 %.

En cuanto a los créditos activosque son los que han tenido alguna deuda, consumo o financiamiento en los últimos 12 meses, el crónica destaca que “un 30.4 % fueron otorgados a usuarios que no reportan ingresos en la TSS, lo que sugiere una proporción de informalidad en el sistema gremial”.

Sube la morosidad

Con este aumento de los créditos a través de las tarjetas asimismo sufrió un incremento en la morosidad de la cartera. Este indicador, que corresponde a la proporción de la deuda que presenta impagado de más de 90 días, subió a 6 % a junio pasado, 1.2 puntos porcentuales más con relación a 2024.

-

“Los niveles de morosidad en tarjetas de crédito muestran una tendencia al elevación. Los tarjetahabientes sin reporte de ingresos presentan la longevo morosidad constante en el tiempo, mientras que los que exhiben tener un nivel de ingreso formal en los segmentos reportados menores de 12,500 pesos y entre 12,501 y 32,500 pesos presentan la longevo morosidad comparada con el resto de los segmentos de ingresos”, resalta el documento.

A junio 2025el segmento de ingresos menores sostiene una morosidad de 8.4 % y en el de 12,501 a 32,500 pesos de 7.2 %. Los niveles de ingresos más elevados muestran la morosidad más mengua, los rangos entre 65,001 y 100,000 y más de 100,001, alcanzan una morosidad de más de 90 días de 3.0 % y 1.5 %, respectivamente.

En tanto, el ratio de incumplimiento, que se expresa como la deuda que inicia en cumplimiento y termina en condición de impago (default) 12 meses luego, alcanzó un 9.5 %, asimismo con un incremento de 1.2 puntos porcentuales, “reflejando destrucción en la calidad de la cartera”.