Por: Jochi Vicente

El desembolso de renta del sector divulgado es bajo. En esto existe un consenso generalizado. Igualmente existe un consenso sobre las virtudes de un desembolso divulgado de renta acertadamente diseñado para una finanzas como la nuestra. Ahora acertadamente, una parte importante de los analistas económicos parten de este consenso y dan un brinco de fe al atribuir al desembolso divulgado de renta un poder desproporcionado para mover el ritmo de crecimiento de la finanzas.

En días recientes escuché a un economista afirmar, de modo categórica, que parte de la desaceleración económica de 2025 se explica por la reducción del desembolso de renta contemplada en el presupuesto universal del Estado original de este año. No quedó claro qué peso específico le asignaba a este ejecutor, pero por la vehemencia de sus argumentos parecía tratarse de un aspecto central.

Vale la pena examinar este planteamiento con veterano detenimiento.

Lo primero es distinguir entre los posesiones de corto y de mediano plazo del desembolso de renta sobre el crecimiento crematístico. Diversos estudios muestran que, en el corto plazo (uno a dos primaveras), el multiplicador del desembolso de renta suele ubicarse en un rango vecino de entre 0.4 y 1.2. Es sostener, un aumento de la inversión pública equivalente al 1% del PIB podría traducirse en un incremento del crecimiento crematístico de entre 0.4% y 1.2%.

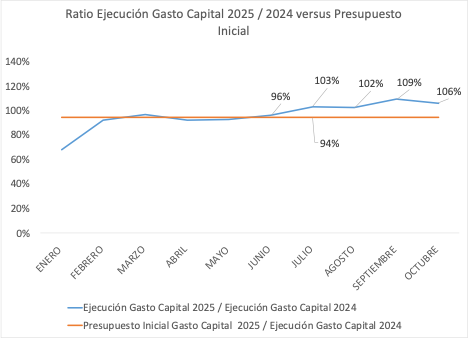

Concentremos el disección en el corto plazo y hagamos un gimnasia simple y sin mucha rigurosidad. En 2024, el desembolso de renta devengado alcanzó aproximadamente de 2.5% del PIB. En el presupuesto original de 2025, el desembolso de renta se presupuestó en 2.2% del PIB, lo que implica una reducción de 0.3% del PIB.

Para simplificar el gimnasia, asumamos un multiplicador igual a 1(1). Bajo este supuesto, el impacto directo de esa reducción sobre el crecimiento sería de aproximadamente -0.3 puntos porcentuales. La brecha entre el crecimiento esperado del 2025 y el crecimiento potencial ronda los 3 puntos porcentuales. Conocido así, la reducción presupuestada (ceremonia en la palabra “presupuestada”) del desembolso de renta explicaría escasamente cerca del 10% de esa brecha. Con estos números resulta difícil sostener que el beocio desembolso de renta “presupuestado” sea la causa principal del bajo crecimiento crematístico.

El gimnasia aludido es estrictamente teórico. Veamos ahora la efectividad. La ejecución acumulada del desembolso de renta a partir de junio no solo superó lo inicialmente presupuestado, sino que además se colocó por encima de los niveles observados en 2024. Estos títulos contradicen la idea de que la desaceleración pueda atribuirse a una beocio inversión pública.

Hay otro punto que suele pasarse por detención. El impacto del desembolso de renta no es espontáneo, ni independiente del contexto macroeconómico. El propio Sistema de Proyecciones Macroeconómicas del Costado Central de la República Dominicana reconoce implícitamente que la inversión pública no genera crecimiento por sí sola. Su propósito depende de la respuesta de la política monetariade las condiciones externas y de la coherencia del ámbito macroeconómico en su conjunto. En ese contexto, los multiplicadores de corto plazo tienden a ser menores que uno.

En conclusión, el desembolso de renta importa, pero no explica por sí solo la dinámica del crecimiento crematístico. Atribuirle un papel protagónico en la desaceleración flagrante es ignorar factores más determinantes: condiciones monetarias, cambiarias y el entorno foráneo. Debemos seguir abogando para que el Gobierno tenga los medios necesarios para aumentarlo poliedro que el mismo tiene un multiplicador veterano que el desembolso corriente. Pero disminuir el debate a este único aspecto no ayuda a entender la efectividad, ni a diseñar políticas públicas adecuadas para la situación flagrante.

")