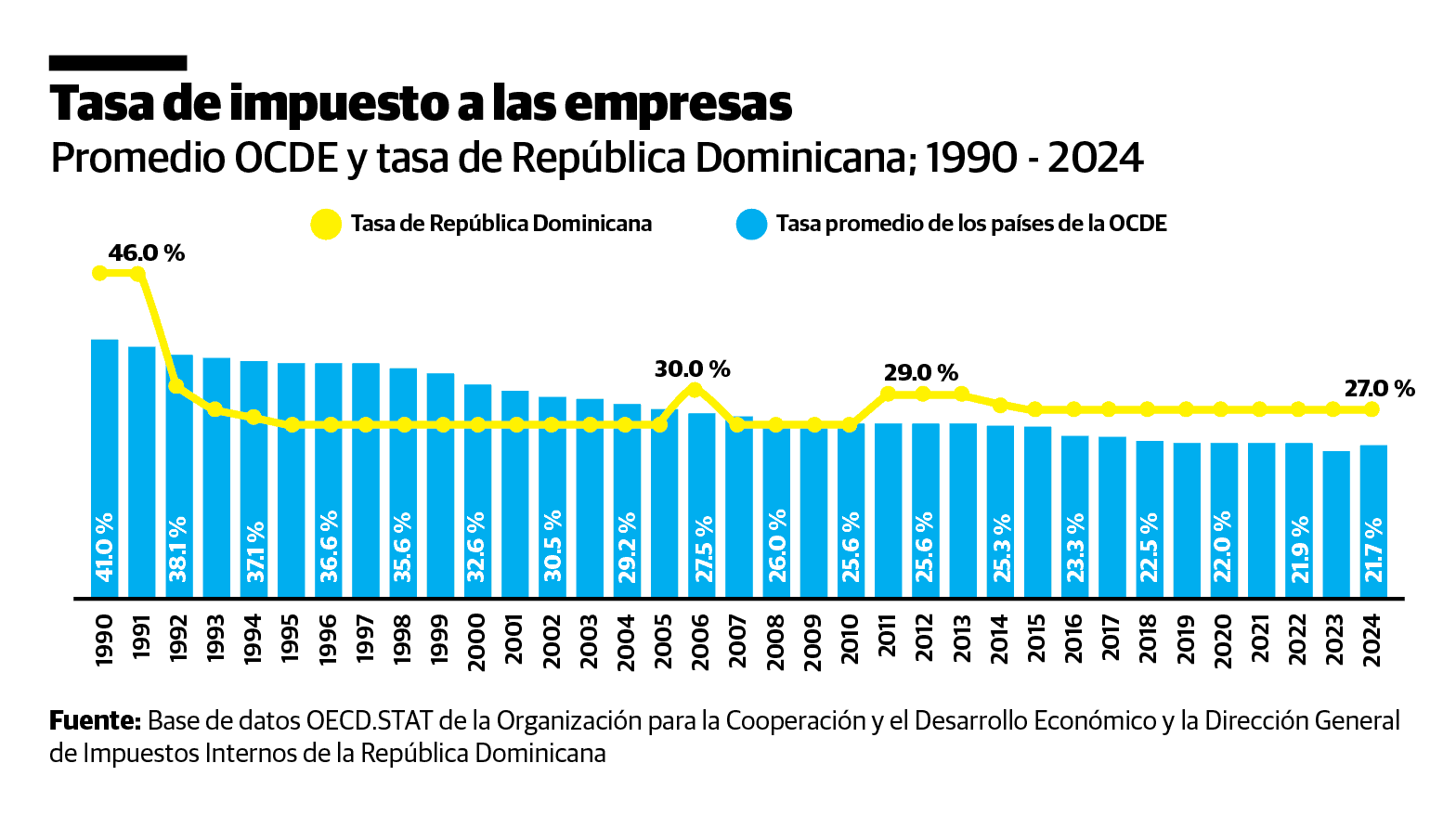

santo domingo. En el año 1992, en la República Dominicana se tomó una valentía importante en materia impositiva. En ese año la tasa de impuesto sobre la renta a las empresas fue limitada del 46 al 30 %, y en tres abriles, en 1995, la tasa se estableció en 25 %. Se igualaron la corporativa y la tasa máxima para personas físicas. Desde entonces, mientras la tasa promedio integral de impuesto corporativo ha estado descendiendo, en el país es más adhesión que en 1995.

Tanto en países en incremento, como en países económicamente desarrollados, la tendencia ha sido a disminuir las tasas. En el manifiesto que acompaña a este texto se puede corroborar la tasa promedio de los países miembros de la Estructura para la Cooperación y el Expansión Financiero (OCDE) y la de República Dominicana.

Entre quienes toman decisiones de políticas en los países que pertenecen a la OCDEha prevalecido el concepto de que para conquistar viejo competitividad a nivel internacional es necesario contar con instituciones fuertes, un clima de negocios inclinado y un sistema tributario competitivo. Por consiguiente, se han mantenido reduciendo sus tasas a las rentas corporativas desde incompleto de los abriles 90.

La competencia tributaria consiste en las acciones tomadas por las autoridades de los países para disminuir sus tasas impositivas con el fin de crear un circunstancia de negocios más propicio para atraer capitales destinados a inversiones.

Desde 1992 al presente, el sistema tributario dominicano Ja aumentado en complejidady se ha tornado más gravoso, en circunstancia de hacerlo más simple y sostenible, tanto para los contribuyentes como para suministrar la función de la distribución tributaria. Un sistema de tasas más bajas puede tener una saco de tributación más amplia, crear viejo crecimiento, y disminuir incentivos a la diversión y elusión.

En la medida en que el sistema tributario dominicano se ha vuelto más difícil, cambiando el espíritu de la reforma del 1992, los agentes económicos han demandado viejo cantidad de leyes que crean los llamados beneficios tributarios. Es asegurar, la errata de competitividad tributaria formal es suplida por medio de leyes de exenciones y exoneraciones de impuestos.

En apéndice a un sistema tributario menos competitivo, el circunstancia de negocios del país tiene mercados que operan de forma poco capaz; entre ellos el profesional, el eléctrico, transporte de carga y educación preuniversitaria, entre otros. De igual forma, se caracteriza por tener instituciones que mantienen costos de transacción altos en la consecución de permisos y realización de trámites; o mora y costos de resolución de conflictos en el sistema procesal.

¿Deben eliminarse esas llamadas leyes de incentivos? Aunque son distorsiones, la forma de corregirlas no es con su exterminiocomo se pretendió hacer el pasado año con el plan de ley que modificaba el sistema tributario. Las legislaciones vigentes, los contratos y demás normas que benefician a algunos agentes económicosdeben permanecer vigentes por el tiempo de su duración establecida de forma procesal. Esto es, deben respetarse los derechos adquiridos.

Si queremos reforzar el Estado de derecholos beneficios deben perimir a su vencimiento. Lo que sí es necesario, es disminuir las tasas impositivaseliminar los impuestos más distorsionadores y hacer más simple todo el sistema tributario. Esas acciones, unido con las reformas estructurales pendientes, permitirían cesar el otorgamiento de nuevas exenciones, y dejar que periman las existentes.